はじめに

Uber Eatsの配達員をやっていると一番怖いのが事故ですね。万が一の事故に備えるために、やっぱり保険というものが重要になってくると思います。

保険には、自分の怪我の治療費用をカバーするものや稼働できない間の収入を保証するもの、そして相手を怪我させたり相手の車両を傷つけたりしたときの費用をカバーするものなどがありますが、やはり比較的高額になり重要なのは最後の損害賠償責任保険だと思います。

そこで、以下のパターンでそれぞれ保険が適用されるかどうかについて、損保各社にメールや電話で問い合わせをしてみました。

賠償責任保険の補償範囲について教えてください。

ウーバーイーツや出前館など、多くの配達請負サービスが急速に拡大しておりますが、これらの配達員は個人事業主として配達を請け負っております。

<配達請負サービスの業務の流れ>

①自宅から配達請負地域まで移動する

→オフライン=配達依頼が入らない状態で移動する

→通勤中と同じ

②配達請負地域で請負受託可能状態(オンライン)にして待機する。

③配達の依頼が入り、待機場所からレストラン等の荷物受託場所まで移動する。

→この間、一部のプラットフォーマーは業務外とみなしており売上(収入)は発生しない。

④荷物受託後、配達先に移動する

---以後、②~④の繰り返し---

⑤配達後、オフラインにして帰宅する。

→オフライン=配達依頼が入らない状態で移動する

→通勤中と同じ

配達請負は、商品を受け取ってから配達先にお届けするまでの間が、業務中として扱われており、それ以外の時間は待機中という事でプラットフォーム提供企業の保険ではカバーされない事となっております。上記の流れでは、保険で賠償責任がカバーされるのは④の間に起こした事故についてのみとなります。

そこでお伺いしたいのですが、貴社が提供する保険では上記の流れの①~⑤のそれぞれで事故を起こしたと仮定した場合、補償範囲内とされますでしょうか?

大変お手数ですが、ご回答いただければ幸いです。

東京海上日動火災 eサイクル保険

インターネットからの問い合わせはできないので、ホームページに記載のあったeサイクル保険の問い合わせ先電話番号(0120-677-221)に電話して聞いてみた。

結論:ウーバーイーツなどが最近できたサービスで過去に事例もあまりないので、どこまでを業務中としてみなすかの判断が付きにくく、事故が起きてみないと明確な回答はできません、とのこと。

なんじゃそりゃ?!

ちょっとカチンときたので、食い下がったらお住まいの地域を担当する営業に聞いてくれ、とのこと。

紹介されたのが新横浜支店。電話をすると非常に明快でわかりやすい女性が対応。とりあえずメールで問い合わせることになった。

6/10に下記の回答が来た。

記載いただきました業務の流れの中で、どこまでが「業務中」か、という点については契約者様(UberEatsなど)の規定によるので、保険会社の商品によって「業務中」の解釈や補償範囲が変わるものではございません。④の部分についてのみを業務中としてUberEats側が補償してくれるということであれば、配達員の皆様は個人事業主として、①②③⑤については自身で別途保険をかけて身を守ることになります。

東京海上日動火災保険株式会社 横浜中央支店 新横浜支社 担当者からのメール(2020年6月10日 17:29受信)

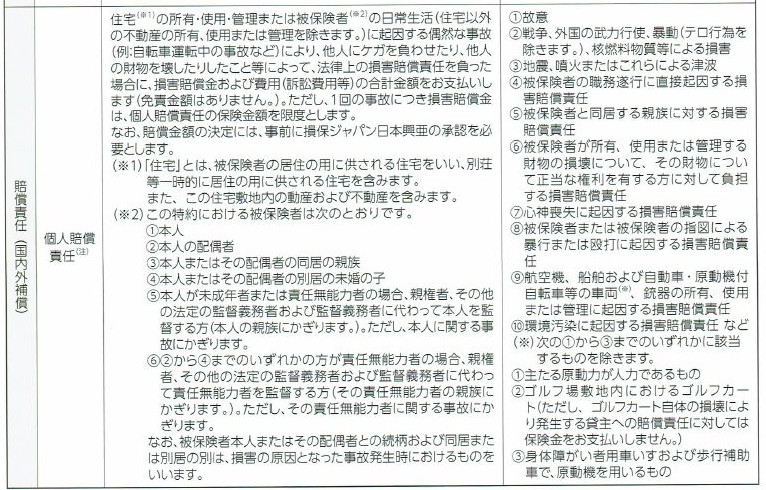

商品としては「請負賠償責任保険」と「個人賠償責任保険」の双方に加入いただいていれば、UberEats側が「業務」と見做さない「業務中」の事故や「業務中ではない」場合の事故も補償対象となります。ただし、これは自転車での事故に限ります。バイクの場合は自動車保険が必要です。(UberEatsのHPを拝見しましたが、用意されている保険は自転車に限らずバイクでの業務中も対象になっているようです。)

判りやすいっちゃぁ判りやすいのだが、Uberが業務中と見做さなければ、本当に保険会社が業務外と判断してくれるのかが、とっても怪しい、という事が問題なのだが・・・

その最たる例が損保ジャパンからの回答です。

楽天損保 サイクルアシスト

こちらはインターネットからの問い合わせフォームがあったので、1か月半回答待ったが結局無回答。こういう会社の保険はやめたほうがいい。

au損保 自転車向け保険Bycle

回答が早かったのが、au損保。以下回答文面です。

「自転車向け保険(Bycle)」は、交通事故・交通乗用具(自動車・電車・バス等の乗り物をいいます)によるケガなど交通事故全般によるケガを補償します。被保険者(補償の対象となる方)のケガの補償に関しては業務中であっても約款上の免責事項に抵触しない限り補償の対象となります。

また、「自転車向け保険(Bycle)」にセットされる個人賠償責任補償特約は、被保険者の職務遂行に直接起因する損害賠償責任に対しては保険金をお支払いしません。

なお、待機中は、現に職務を行っている状態(職務遂行)ではありますが、職務遂行の直接の結果として損害が発生したものではない、と考えられる場合が多いかと存じますので、約款上の免責事項に抵触しない限り補償の対象となります。

従いまして、

①自宅から配達請負地域まで移動する

②配達請負地域で請負受託可能状態(オンライン)にして待機する

⑤配達後、オフラインにして帰宅する

以上の①②⑤は約款上の免責事項に抵触しない限り補償の対象となります。③配達の依頼が入り、待機場所からレストラン等の荷物受託場所まで移動する

④荷物受託後、配達先に移動する以上の③④につきましては、職務遂行に直接起因する事故に該当するため補償の対象外です。

ただし、実際の保険金のお支払いにつきましては、事故報告をいただきました後に個別にご案内差し上げたく存じます。ご了承くださいますようお願いいたします。

au損害保険株式会社 カスタマーセンターよりメールにて回答(2020年6月4日(木) 17:24 受信)

③のPick UP先に行くまでの間が保険カバーされないとの回答ですが、アイドリング中であったのか、ピコンと取った後だったのか、はたまた受けキャンした後だったのかについては、なかなか証明が難しいのではないかと思うのです。

損保ジャパン サイクル安心保険

こちらもインターネットからの問い合わせフォームがあったので、質問したところ、6/5に回答が来た。

・サイクル安心保険の個人賠償責任保険は、職務遂行に直接起因する 事故は補償対象外となっております。

・その為ご質問の中で補償が可能なのでは①・⑤です。それ以外の状況は 補償対象外となります。

・ただし、②については職務に関係のない自転車の事故であれば補償の対象になりますが事故時の状況にを確認させて頂き、判断させて頂く可能性が高いです。

※請負受託可能状態であり、職務がいつ始まるのかの判断が必要になるためです。

損害保険ジャパン株式会社 営業開発部 第二課 担当者よりメールにて回答あり(2020年6月5日 18:45受信)

ふーん、と思っていたら後日訂正のメールが来た。

補償可能なケースとして以下①・⑤を挙げさせて頂きましたが、自営業の方の場合、職務のために家を出る時点から業務と見做す可能性が高く、必ずしも補償可能とは言えない状況でございました。そのため、結果的にはご質問を頂戴したサイクル安心保険では配達員の皆さまを漏れなく補償することは難しい契約となってしまいます。

損害保険ジャパン株式会社 営業開発部 第二課 担当者よりメールにて回答あり(2020年6月8日 17:48受信)

要は、損保ジャパンのサイクル安心保険は配達員の補償は全くしない、ってことですね。でも、職務のために家を出たかどうかってどうやって判断するんだろ?ウバッグ持って買い物に行く人もいるじゃんね?結局のところ親告ベースなのかしら?

フリーランス協会 一般会員付帯の賠償責任保険

インターネットの問い合わせフォームから問い合わせしたところ、2020/6/9にメールにて回答が来ました!

①自宅から配達請負地域への移動中(オフライン=通勤中)に起こした事故

損保ジャパンパートナーズ株式会社 団体職域第二部(フリーランス協会担当)様からの回答(2020/6/9 受信)

⇒補償対象外となります。

②配達請負地域に到着後、請負受託可能状態(オンライン)にして待機している間に起こした事故

⇒補償対象外となります。

③配達の依頼が入り荷物を受け取りに向かっている間(=売上は発生しない)に起こした事故

⇒補償対象外となります。

④配達請負の商品を受領後、お届け先へ向かう途中(=配達中)に起こした事故

⇒補償対象となります。

尚、自動車(原付などの二輪を含む)の運行に起因する事故は補償対象外となります。

⑤配達後、自宅に帰るまで(通勤中)に起こした事故

⇒補償対象外となります。

つまり、フリーランス協会一般会員付帯の賠償責任保険は、ウーバーがかけている保険と補償範囲は全く変わらないという事になります。すなわち、P→Dの間を除き、事故を起こしても補償されないことになります!

しかし、これらの補償対象外をカバーする保険があるとのセールス。

任意加入の所得補償・傷害補償プランのオプション個人賠償責任特約がございます。そちらをご加入いただくことで、上記で補償対象外と回答しました①②③⑤の賠償事故につきましては補償対象に含むことができます。

尚、上記同様、自動車(原付などの二輪含む)による事故は補償対象外となります。詳細につきましては指定代理店からご案内させていただく所得補償制度パンフレット一式も併せてご確認ください。

いやはや、親切と取るべきか、なんというか。。

で、届いた封書を開けてみると、中に入っていたのは「フリーランス協会の所得補償制度」というパンフレット(右)。

その中に、個人賠償責任の補償があり、これでカバーされるという事らしい。ただ、個人賠償責任であれば、普通の自転車保険と同じなのでは?という疑問がわく。

そもそも、業務中か否かという点でグレーゾーンである、①②③⑤を個人賠償で本当にカバーしてもらえるのかどうか、はっきり言ってそれぞれの事故のケースByケースだと思う。

まとめ

| 会社名 | 家→職場 (オフライン) | 待機中 (オンライン) | 待機→店 (オンライン) | 店→配達先 (オンライン) | 配達先→家 (オフライン) |

|---|---|---|---|---|---|

| 東京海上日動 | |||||

| 楽天損保 | |||||

| au損保 | |||||

| 損保ジャパン | |||||

| フリーランス協会 |

コメント